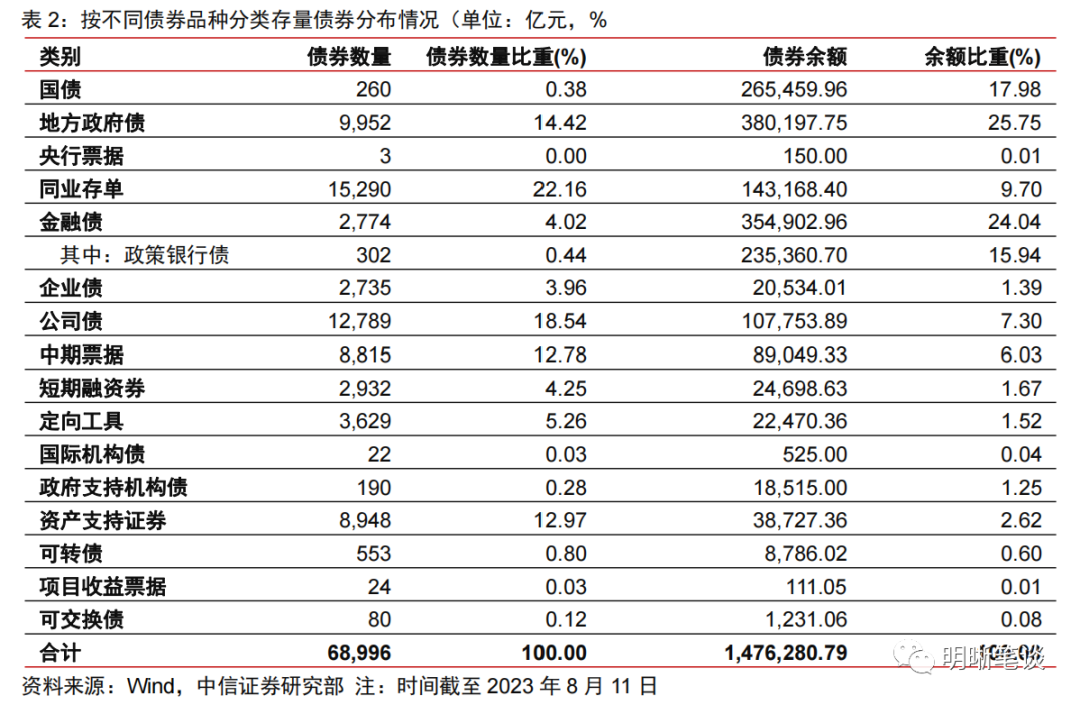

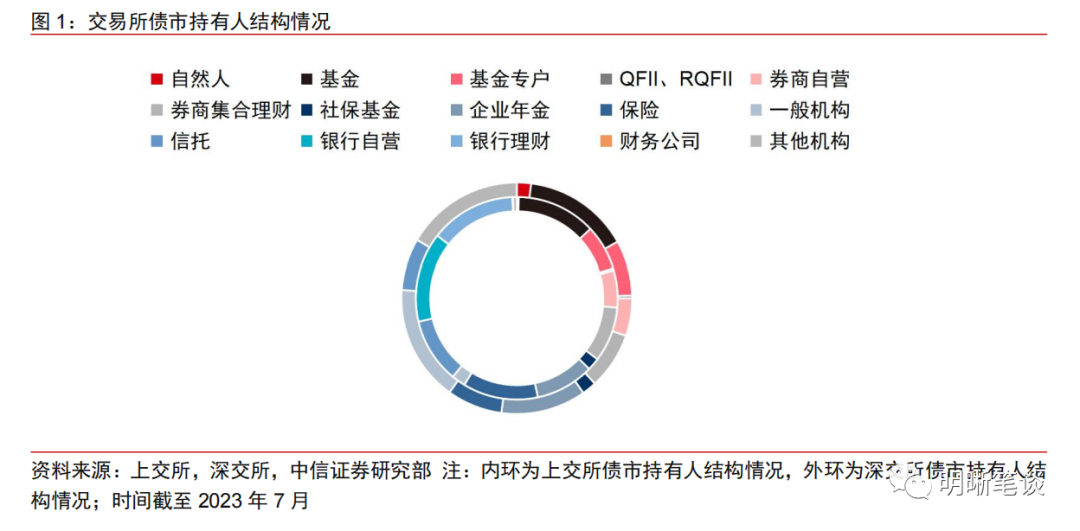

市场构成主体

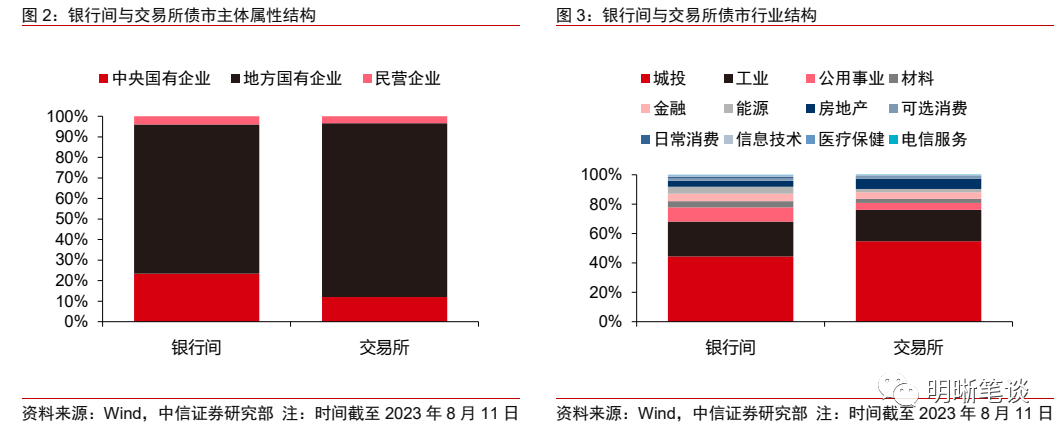

银行间市场的主要债券主体是国有企业,交易所市场的主要债券主体也是国有企业。从数据来看,在交易所市场中,地方国企债占比更高。其存续规模达到9.11万亿元,占比为84.57%。银行间市场同样以国企债作为主要部分。这表明国有企业在我国债券市场处于主导地位,在融资方面发挥了重要作用。

两个市场的债券,其主体大多是国企,这体现出国有企业融资需求很强,也表明它们信用状况良好,银行和投资者倾向于把资金投入相对稳健的国企债券,这种市场构成对保障债券市场整体稳定性是有利的。

市场规模差异

我国债券市场涵盖银行间市场、交易所市场、柜台市场等,银行间市场的存量规模颇为庞大,它是我国债券市场的主体部分,在银行间市场单独交易的品种,其存量规模占比超过31% 。

规模优势让银行间市场在债券发行方面流动性变得更强,在债券交易等方面活跃度变得更高,投资者的选择更加多样,并且大额资金进出不容易对市场造成较大冲击,交易所市场规模相对小些,不过它也在持续发展。

投资者结构不同

银行间市场债券的持有人,主要是非法人产品以及银行机构,交易所债市的投资者更为多元化,在交易所市场,单一机构持有的债券面值占比,均未达到20% 。

投资者结构呈现出多元化特征,这使得交易所市场的投资偏好变得越发分散,各类投资者能依据自身风险偏好和投资目标,去选择不同的债券产品。银行间市场主要由机构投资者构成,其交易更倾向于大宗交易,并且更倾向于长期投资。

债券期限特征

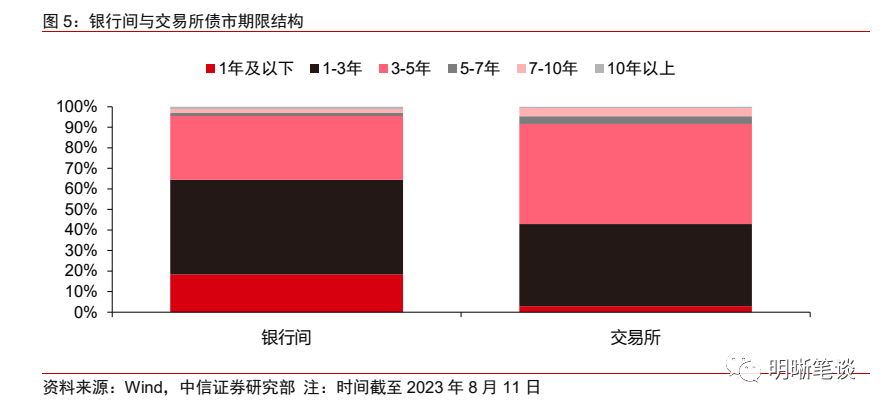

从债券期限角度来看,银行间市场存量信用债平均期限为3.30年,交易所市场平均期限是4.21年,交易所市场整体期限比较长 。这是有原因的,交易所市场以公司债为主,公司债一般来说期限要长于企业债 ,与此同时,银行间市场包含短期融资券等品类,这些品类使得市场平均期限被拉低了 。

不同的期限设置,满足了不同投资者的需求,长期限债券,对追求稳定长期收益的投资者有吸引力,短期限债券,更适合对资金流动性要求较高的投资者,同时,债券期限会影响债券的利率,也会影响债券的风险水平。

债券流动性表现

截至2023年8月11日,2023年以来,交易所市场债券流动性比银行间市场弱,私募债如此,公募债同样如此。交易所市场存量公募债换手率为12.62%,此数值低于银行间市场的103.82%。交易所市场存量私募债换手率为7.02%,该数值低于银行间市场的110.59%。主要原因在于,银行间市场的参与主体大多是机构投资者,这些机构投资者成交量颇为可观。交易所市场的零售市场较为发达,然而其成交量相对较低 。

债券的流动性比较差,这就导致在交易所市场买卖债券时,难度会相对增大,投资者有可能要承受更大的买卖价差。银行间市场的流动性高,这能够让投资者更轻松地开展大规模交易。

利差情况分析

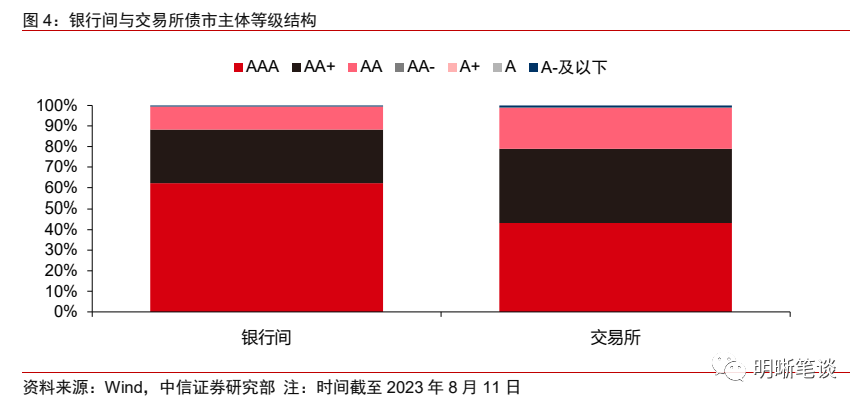

交易所市场主体的整体信用评级相对比较弱,所以信用利差比银行间市场更厚,具有一定的性价比优势。到8月11日,交易所市场和银行间市场存续信用债的利差分别是754.08bps和192.77bps。剔除极端值后,同一主体在交易所市场流通的债券平均利差,总体上高于在银行间市场流通的债券 。与此同时,部分主体在两大市场流通的债券存在利差,这种利差差异显著,其中,交易所市场的平均估值利差要比银行间市场的平均估值利差高很多 。

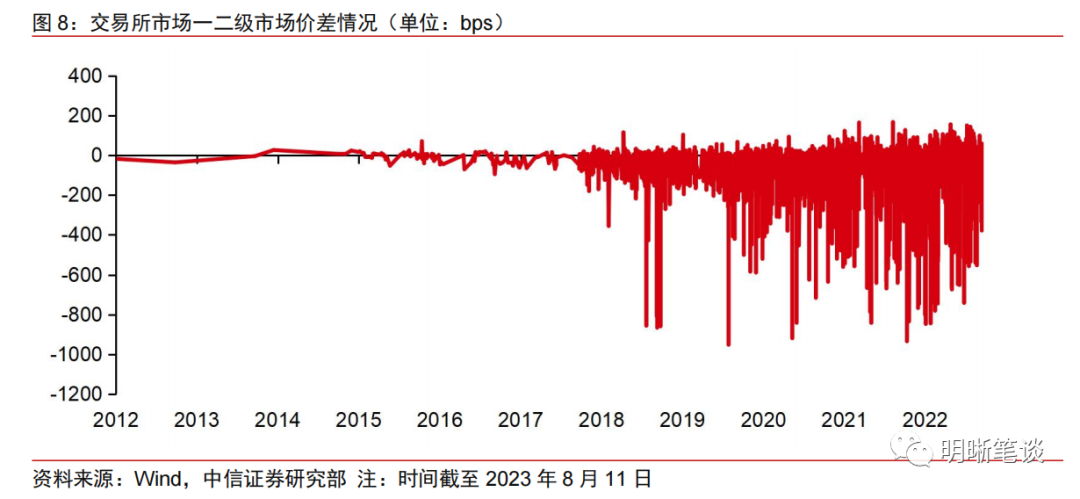

从2017年起,交易所债券一级市场和二级市场的价差出现明显差异,尤其是在2020年之后,结构化发行方式开始流行,它降低了交易所债券的发行利率,使得其与二级市场估值利率的偏离程度增大,这为投资者提供了一定的套利空间,不过与此同时也伴随着市场波动带来的风险。

大家想一想,在银行间市场进行债券投资,这是一种情况,在交易所市场进行债券投资,这又是一种情况,这两种情况不同,那么哪种市场的风险更容易控制?欢迎在评论区留言,同时请点赞并分享本文。