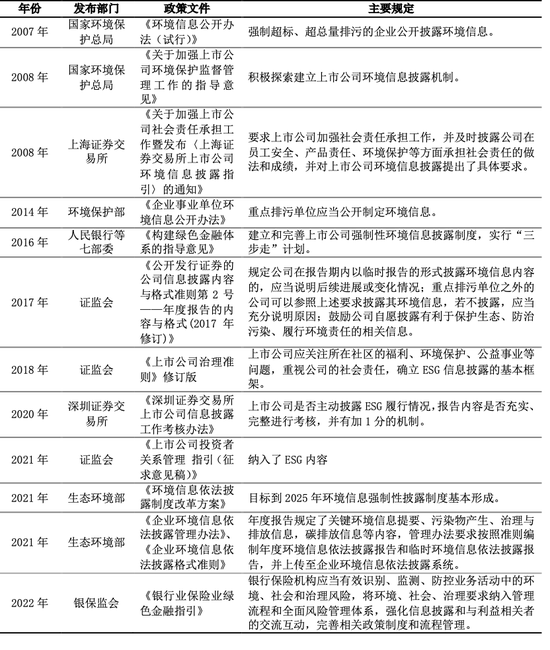

当下,商业银行若想实现可持续发展,就必须解决一个关键问题,即把ESG理念融入全部门以及全流程治理体系。如何做好相关工作,这是商业银行急需去探究的。

借鉴先进经验

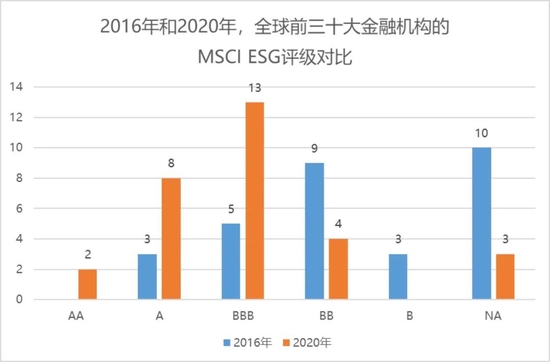

国际主流的ESG评级体系经过多年发展,已经比较完善了。商业银行深入研究它们,能够了解行业动态以及标准趋势。比如说国际金融机构在环境风险管理方面的评级标准。与此同时,国内外领先银行有许多良好的实践。像国内部分银行在绿色信贷方面的创新模式。商业银行借鉴这些内容,能够快速找到自身的不足,补齐短板。

不同商业银行的资产结构不一样,客户类型也有差别,所以结合实际建立差异化内部ESG评价指标体系是非常必要的。一些零售型银行能够依据个人客户的消费习惯纳入相关指标,那些以对公业务为主的银行,可以关注企业供应链的ESG表现,通过这样做能更好地指导风险管理等工作。

承担战略使命

商业银行是可持续金融的主要参与者,在国家“碳达峰、碳中和”战略目标里起着重要作用。它推进自身ESG治理体系建设,提高风险管理水平,能引导资金流向绿色产业。2023年,一些银行加大了对光伏产业的融资支持,以此助力减排。

提高自身在可持续金融方面的发展水平,能够优化金融资源的配置情况,进而促进经济朝着绿色方向转型。就像某些银行会调整投资决策,减少给予高污染企业的贷款,增加对环保企业的资金投入,以此推动社会经济实现可持续发展。

认识业务变化

ESG趋势致使商业银行面临业务不确定性,市场对于ESG相关业务的认知处于不断变化中,市场对ESG相关业务的接受程度也在持续改变,银行要是跟不上这种节奏,就有可能失去市场份额,全球环保意识有所提升,一些高污染行业的贷款需求或许会减少。

为了应对变化,银行需要融入ESG战略规划,未来ESG相关贷款会增多,银行得提前布局,拓展绿色授信、社会授信以及可持续授信等业务,从而适应融资模式的变化。

创新授信模式

开发与绿色可持续相关的授信产品,是银行践行ESG理念的重要做法。近些年来,部分银行推出了碳排放权质押贷款等产品,这些产品为环保企业给予资金支持,进而推动绿色产业发展。这一行为既契合国家政策的导向,又为银行开拓了新的业务领域。

在授信尽调准则里纳入ESG理念,这能够把可持续发展贯穿于业务的整个流程,在尽调的时候考察企业的环境管理能力,考察企业社会责任的履行情况等,如此便可以筛选出优质客户,降低信贷风险,进而促进金融资源的优化配置。

统一标准规则

推动ESG发展,关键在于有统一的ESG标准。当下市场上,ESG评价缺少统一标准,容易出现漂绿、漂可持续这类现象。有了统一标准,能让不同银行间的ESG数据具有可比性,方便监管以及投资者做决策。

商业银行会依据自身业务结构来搭建“决策树”,还会把ESG原则融入到战略规划当中。以零售业务为主的银行会考虑客户的低碳消费倾向,从事对公业务的银行会关注企业产业政策的合规性,以此确保每一项决策都能符合ESG要求。

强化结果应用

明确ESG信息披露的范围,明确ESG信息披露的深度,构建指标体系,披露相关内容,这些都是银行履行社会责任的体现 。近年来,越来越多的银行披露ESG报告,接受社会监督 。编制专项报告,能够更详细地展示银行在可持续发展方面的成果,编制专项报告,能够更详细地展示银行在可持续发展方面的计划 。

建立ESG评估机制,该机制是基于金融科技的,把ESG因素融入信贷等环节,这样能为绿色业务赋能。风控系统增加环境风险评估模块,这可以提高对风险的预判能力,进而推动绿色金融业务发展。

对于商业银行来说,在未来激烈的市场竞争里,怎样才能更好地把ESG理念融入业务,持续提高可持续发展能力?欢迎大家在评论区留言,分享你的看法,也不要忘记点赞和分享本文!